L’industria eolica offshore globale è in forte crescita, e le prospettive per il 2025 sono positive. Tuttavia, le incertezze legate alle politiche governative e agli accordi di concessione potrebbero influenzare il ritmo dei progressi.

Eolico in ripresa nel 2025

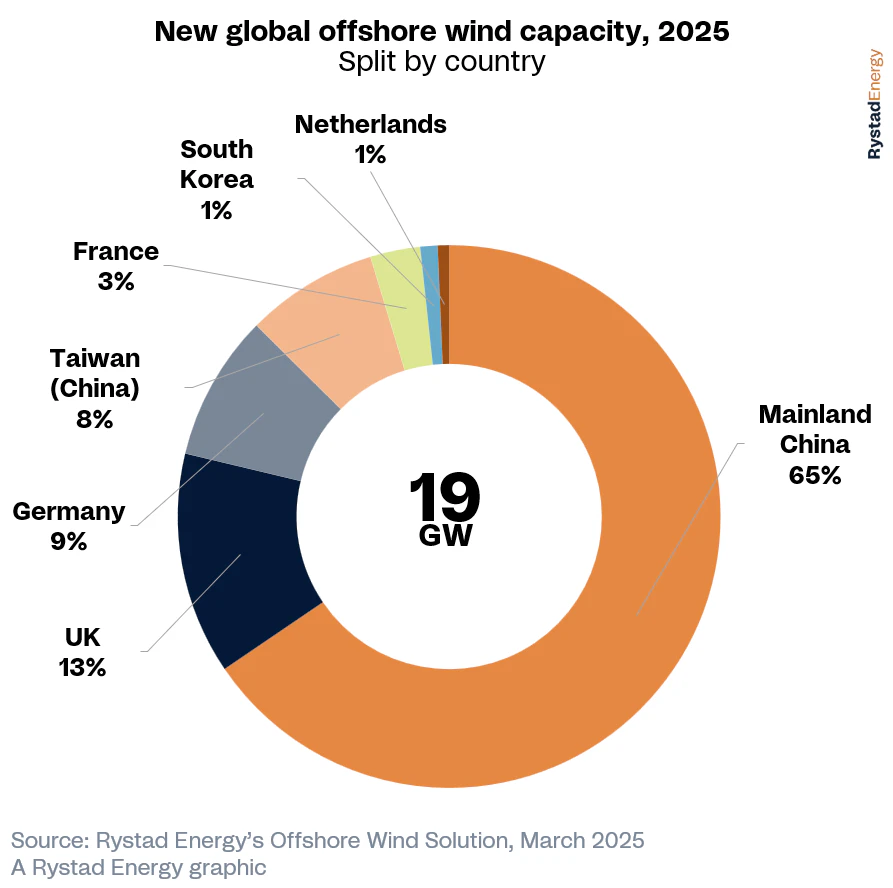

L’industria globale dell’energia eolica offshore è pronta a una solida ripresa nel 2025, con l’aggiunta di capacità che dovrebbe raggiungere i 19 gigawatt (GW) e una spesa totale del settore stimata in 80 miliardi di dollari, secondo le stime di Rystad Energy. Questo recupero segue una fase di rallentamento alla fine del 2024, quando le nuove installazioni sono scese a circa 8 GW, con una diminuzione di 2 GW rispetto all’anno precedente. L’industria è alimentata da un’ ondata record di aste per le concessioni, con la Cina continentale, il mercato eolico offshore più grande al mondo, che rappresenta il 65% della nuova capacità.

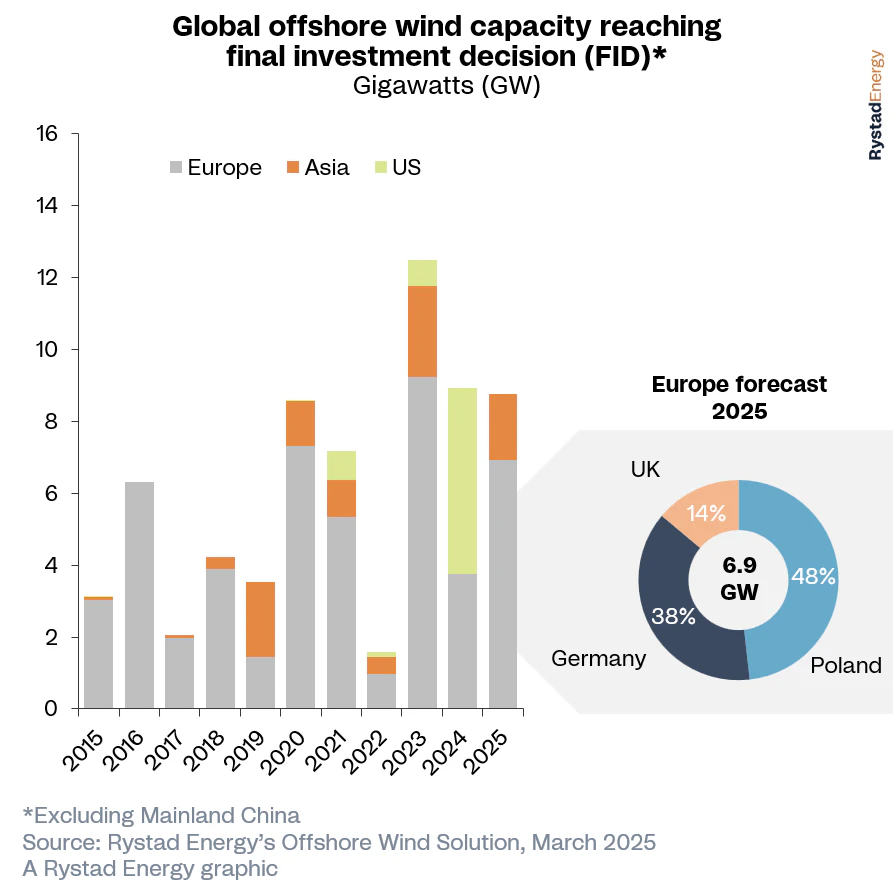

Nel 2025, le aggiunte di capacità eolica offshore supereranno il picco precedente del 2021 di circa 1 GW, con un incremento che oltrepasserà i 7,7 GW aggiunti nel 2024, i 10,2 GW nel 2023 e i 9,3 GW nel 2022. Questo segna una tendenza positiva per l’industria, confermando una crescita continua nonostante alcune sfide.

Aste per concessioni eoliche offshore e incognite

Nonostante i progressi nel potenziamento della capacità, permangono incertezze legate agli accordi di concessione, i contratti a lungo termine tra proprietari terrieri e aziende di energia eolica. Nel 2024, sono stati offerti un record di 55 GW di capacità offshore nelle aste globali (esclusa la Cina), ma non tutta questa capacità è stata ancora assegnata. Ad esempio, negli Stati Uniti non sono state presentate offerte per l’asta di eolico galleggiante da 3 GW in Oregon, mentre l’asta del Golfo del Maine ha assegnato circa 7 GW dei 13 GW inizialmente offerti.

Si prevede una diminuzione delle aperture delle aste per le concessioni nel 2025, con una disponibilità stimata tra i 30 e i 40 GW, pur mantenendo livelli significativi rispetto a quelli del 2021 e 2022.

Fattori esterni che influenzano l’eolico offshore

L’industria eolica offshore globale è destinata a un anno di crescita nel 2025. Tuttavia, alcune politiche, come quelle federali degli Stati Uniti, potrebbero ostacolare lo sviluppo. Il memorandum di gennaio dell’ex presidente Donald Trump, che ha sospeso nuove concessioni e approvazioni sulla piattaforma continentale esterna (OCS) per motivi ambientali e di sicurezza, potrebbe prolungare questo blocco, creando incertezze per i progetti in corso.

Progetti eolici offshore nel 2024 e prospettive future

Nel 2024, i ritardi nei progetti hanno influito sulle decisioni finali di investimento (FID), portando a una diminuzione delle approvazioni. Tuttavia, sono stati registrati alcuni progressi, come i progetti di Red Rock Power e ESB (Inch Cape da 1,1 GW nel Regno Unito) e di Equinor (Empire Wind 1 da 810 MW negli Stati Uniti). Alcuni progetti statunitensi, come Empire Wind 1, Sunrise Wind e Costal Virginia Offshore Wind, hanno raggiunto il FID, mentre altri potrebbero ottenere approvazioni nel 2025, con possibili miglioramenti per progetti come US Wind, Southcoast Wind e New England Wind.

Nel 2025, si prevede un aumento degli FID in Europa, con il Regno Unito, la Polonia e la Germania in testa, raggiungendo complessivamente 9,5 GW. La Polonia, in particolare, vedrà numerosi progetti eolici importanti, come quelli di Polenergia ed Equinor (Baltyk II e III), con un ulteriore sviluppo delle approvazioni nei prossimi mesi.